Großunternehmen profitieren am stärksten von Digitalisierung

Die Gewinne aus der Digitalisierung sind höchst ungleich verteilt: Die 20 Prozent besten „Industry Leader“ in jeder Branche haben den Großteil der digitalen Produktivitäts- und Umsatzzuwächse in den vergangenen Jahren auf sich vereint. Zu diesem Ergebnis kommen das World Economic Forum und Accenture, die in ihrer Studie „Maximizing the Return on Digital Investments“ 16000 Unternehmen […]

Die Gewinne aus der Digitalisierung sind höchst ungleich verteilt: Die 20 Prozent besten „Industry Leader“ in jeder Branche haben den Großteil der digitalen Produktivitäts- und Umsatzzuwächse in den vergangenen Jahren auf sich vereint. Zu diesem Ergebnis kommen das World Economic Forum und Accenture, die in ihrer Studie „Maximizing the Return on Digital Investments“ 16000 Unternehmen analysiert haben. Zu den Digitalisierungsgewinnern gehören vor allem Großunternehmen, die gleichzeitig in mehrere Digitaltechnologien investierten, während kleine und mittlere Unternehmen oft geringe oder gar keine Produktivitäts-/Wachstumseffekte erzielten, verbunden mit der Gefahr ein tiefer werdenden digitalen Spaltung.

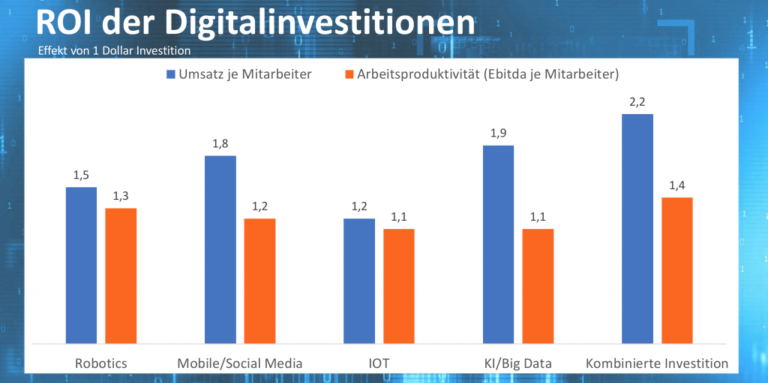

Um den Ertrag digitaler Investitionen zu messen, haben WEF/Accenture die erzielten Umsatz- und Gewinnsteigerungen ins Verhältnis zu den Digitalinvestitionen gesetzt. Nach ihren Ergebnissen führt eine Investitionen von 1 Dollar bei allen vier betrachteten Digitaltechnologien – Robotics, Mobile/Social Media, IOT und KI/Big Data – zu einem Anstieg des Umsatzes und der Arbeitsproduktivität (Ebitda je Beschäftigtem), der größer als 1 ist. Den größten Umsatzeffekt erreichten Investitionen in KI/Big Data und Robotics, aber die mit Abstand größte Wirkung erzielten Unternehmen, die kombiniert in alle vier Digitaltechnologien investierten. Das waren vor allem finanzstarke Großunternehmen.

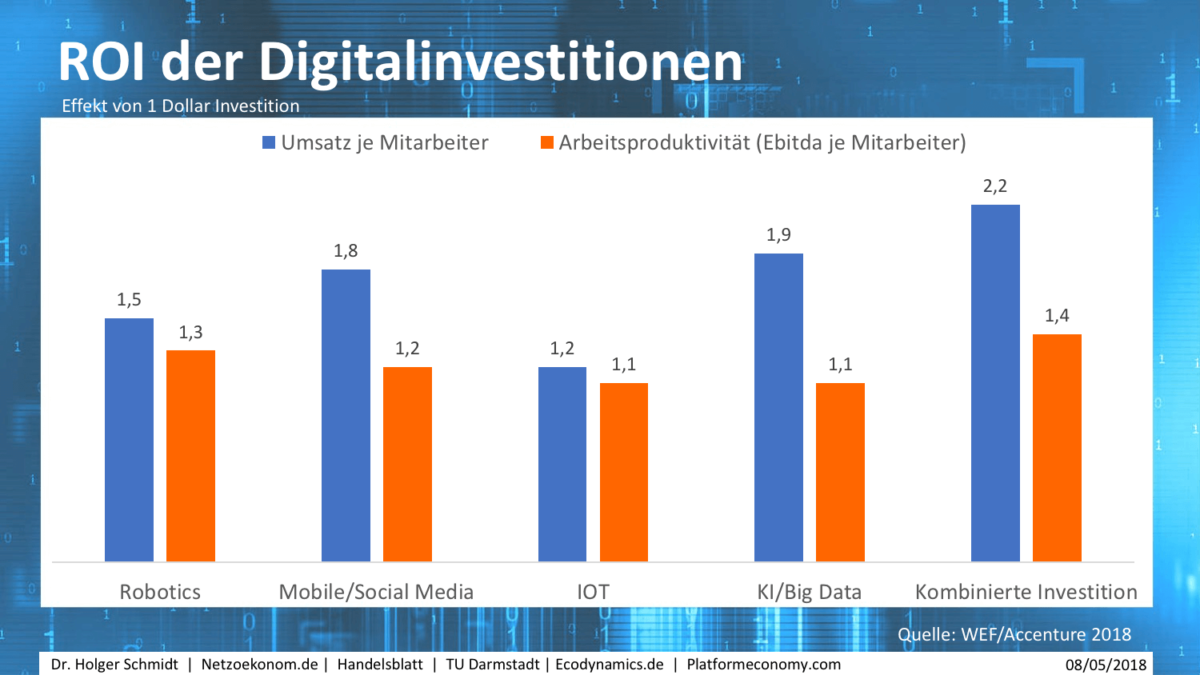

Der Ertrag digitaler Investitionen schwankt stark zwischen den betrachteten Industriezweigen. Den höchsten Ertrag haben die Chemie- und Werkstoffindustrie erzielt, während Gesundheit, Automobil, Handel und Medien nur sehr geringe Erträge erreicht haben. Auffällig ist aber der deutliche Vorsprung der „Industry Leaders“ (meist Großunternehmen) gegen den „Followern“ (kleine und mittlere Unternehmen) in fast allen Branchen.

Trotz der unterschiedlichen Erfolge steigen die Investitionen in digitale Technologien weiter stark um etwa 13 Prozent im Jahr. Die größten Investitionen fließen in das Internet der Dinge, gefolgt von Mobile/Social Media, auch wenn dessen relative Bedeutung stark nachlässt.

Generell sehen die Unternehmen 3 Gründe für digitale Investitionen:

- Effizienzsteigerungen stellen weiterhin den wichtigsten Grund für große Unternehmen dar, in digitale Technologien zu investieren. Damit sollen bestehende Geschäftsprozesse verbessert und Kosten gesenkt werden.

- Verbesserte Kundenerlebnisse spielen ebenfalls eine wichtige Rolle. Beispiele sind Energieversorger, die in Smart Grids investieren, um maßgeschneiderte Angebote zu unterbreiten. In diese Kategorie fällt auch das Sammeln der Nutzungsdaten, um die Kunden auf Fehlfunktionen aufmerksam machen zu können.

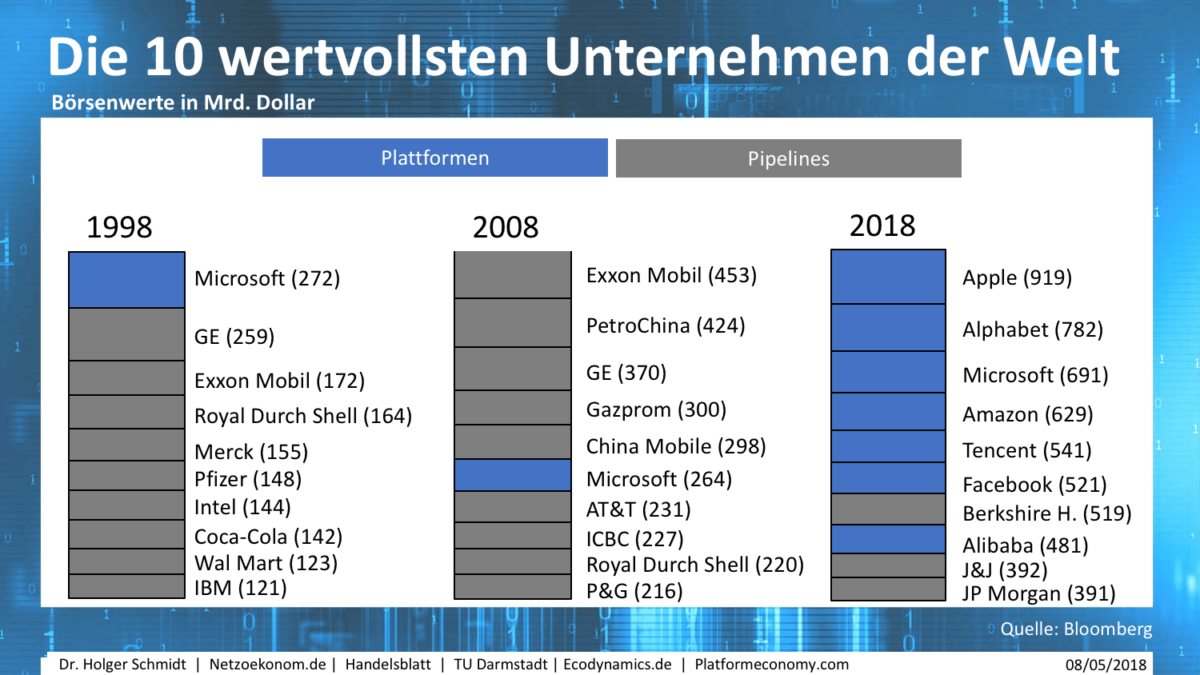

- Mit Investitionen in neue Geschäftsmodelle tun sich vor allem Großunternehmen weiter schwer. Sie wollen einerseits ihr bestehendes Geschäftsmodell nicht selbst angreifen, haben andererseits aber auch Probleme, neue ertragreiche Modelle zu identifizieren. Oft fehlt die Rückendeckung des oberen Managements, einerseits den notwendigen Kulturwandel zu forcieren, andererseits auch möglicherweise riskante Modelle ausprobieren zu können. Etablierte Unternehmen haben an dieser Stelle einen Nachteil gegenüber digitalen Innovatoren, die weder eine traditionelle Kultur mühsam ändern noch ein etabliertes Geschäftsmodell verteidigen müssen. Wer sich die bisherigen Verschiebungen der Wertschöpfung anschaut, sieht genau hier den Grund, dass der Erfolg von 7 der 10 wertvollsten Unternehmen der Welt auf dem „neuen“ digitalen Geschäftsmodell der Plattformen basiert. Traditionelle Unternehmen sind in der Plattform-Welt bisher kaum vertreten.

Dr. Holger Schmidt ist Experte und Speaker für digitale Ökonomie. Seine Kernthemen sind Plattform-Ökonomie, digitale Geschäftsmodelle und künstliche Intelligenz. Der Volkswirt ist Redaktionsleiter Newsletter & Verticals der F.A.Z und verantwortet das F.A.Z. PRO D:ECONOMY-Briefing. Außerdem lehrt er digitale Transformation an der TU Darmstadt, schreibt Bücher und ist Co-Host eines F.A.Z.-Podcasts zur Künstlichen Intelligenz.